一、机床工具行业企业数量

2020年是我国机床工具行业极为特殊的一年。2018年下半年至2019年全年行业曾一度持续下行,2020年初突发新冠疫情,我国经济和社会活动受到严重影响,机床工具行业也遭遇到前所未有的冲击和压力。和国家及时采取果断有力措施,统筹推进疫情防控和经济社会发展工作,疫情迅速得到控制,企业复工复产,生产经营逐步走上正轨。

截至2020年12月,我国机床工具行业年营业收入2000万元以上的规模以上企业共5720家,比2019年12月增加10家。

资料来源:中国机床工具协会,华经产业研究院整理

资料来源:中国机床工具协会,华经产业研究院整理

二、机床工具行业经营现状

根据国家统计局规模以上企业统计数据,机床工具行业2020年累计完成营业收入为7082亿元,同比下降0.5%。其中金属切削机床行业累计完成营业收入1087亿元,同比增长2.3%,逐步摆脱多年下行的态势,呈现触底回暖迹象。金属成形机床行业累计完成营业收入631亿元,同比下降1.2%,工量具及量仪行业累计完成营业收入878亿元,同比下降7.3%。

资料来源:国家统计局,华经产业研究院整理

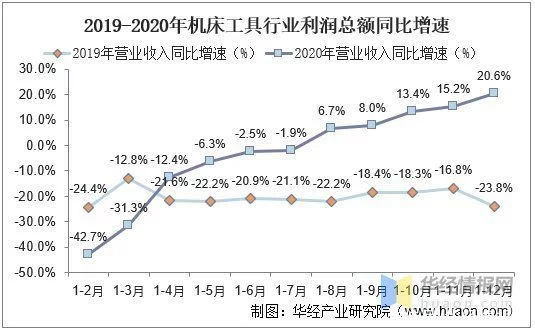

从2019-2020年机床工具行业营业收入同比增速可见,2019年除1-3月、1-4月为累计同比增长之外,其后各月一直为同比小幅降低。2020年1-9月营业收入同比变化,从1-2月深受疫情影响的-25.4%,3月后逐月收窄,1-11月已与上年同期基本相当。

资料来源:国家统计局,华经产业研究院整理

根据国家统计局规模以上企业统计数据,机床工具行业2020累计实现利润总额476亿元,同比增长20.6%。其中金属切削机床行业累计实现利润总额60.4亿元,同比增长125.8%,金属成形机床行业累计实现利润总额38.7亿元,同比增长17.8%,工量具及量仪行业累计实现利润总额78.4亿元,同比下降4.4%。机床工具行业利润总额指标同比增速领先于营业收入,主要得益于新冠疫情之后各级政府出台的救助政策,以及部分领域需求的拉动。

资料来源:国家统计局,华经产业研究院整理

从2019-2020年机床工具行业利润总额同比增速可见,2019年各月利润总额累计同比均为降低,2020年7月之前各月累计实现利润总额仍同比降低,但降幅逐月明显收窄,8月之后则已变为同比增长,12月累计实现利润总额为同比增长已高达20.6%。

资料来源:国家统计局,华经产业研究院整理

三、金属机床产量

2020年金属切削机床产量为44.6万台,同比明显高于上年。其中数控金属切削机床产量为19.3万台,数控金属切削机床同比上升更为明显;但同期金属成形机床产量为20.2万台,仍有较大幅度降低。其中数控金属成形机床产量为1.8万台,下降更加明显。

资料来源:中国,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国机床行业市场供需格局及行业前景展望报告》

四、金属机床进出口

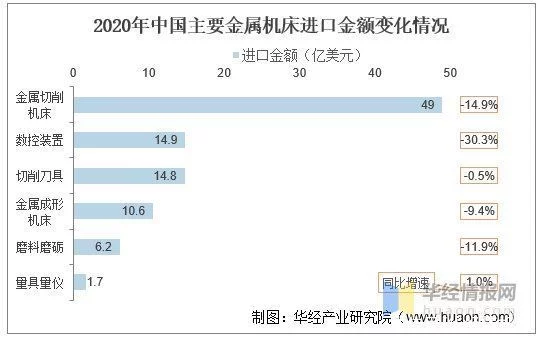

2020年1-12月金属加工机床进口额59.7亿美元,同比下降18.1%,降幅较1-9月收窄3.5个百分点。其中,金属切削机床进口额49.0亿美元,同比下降14.9%,降幅较1-9月收窄3.5个百分点;金属成形机床进口额10.6亿美元,同比下降30.3%,降幅较1-9月收窄3.4个百分点。

资料来源:中国海关,华经产业研究院整理

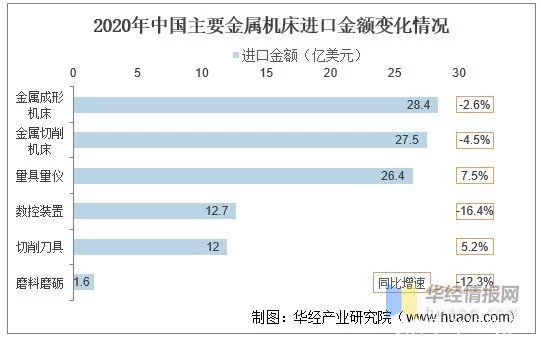

2020年1-12月金属加工机床出口额40.2亿美元,同比下降8.6%,降幅较1-9月收窄4.5个百分点。其中,金属切削机床出口额27.5亿美元,同比下降4.5%,降幅较1-9月收窄4.2个百分点;金属成形机床出口额12.7亿美元,同比下降16.4%,降幅较1-9月收窄5.4个百分点。

资料来源:中国海关,华经产业研究院整理

2020年1-12月金属加工机床进口来源前十位的国家和地区,进口金额合计为62.1亿美元,占比为94.8%。其中,日本、德国和中国台湾依次占居前三位,三者金额合计为47.8亿美元,占比高达70%以上。从日本进口金额从1-9月的同比下降4.9%转为同比增长1%,占比也从1-9月时的34.9%增至36.4%。从韩国和德国进口金额同比下降幅度超过30%,从美国和意大利进口金额同比下降幅度超过20%。

资料来源:中国海关,华经产业研究院整理

2020年1-12月金属加工机床出口去向前十位的国家,出口额合计为20.9亿美元,占比为51.9%。其中,越南、美国和印度依次占居前三位,三者合计金额为10亿美元,占比近25%。对土耳其、韩国、俄罗斯和美国的出口金额同比增长。在出口金额同比下降的国家中,对印度出口金额同比下降36.1%,降幅最大。

资料来源:中国海关,华经产业研究院整理

五、机床工具行业发展的有利因素和不利因素

1、有利因素

(1)我国统筹防疫和发展成果显著,经济复苏领先全球

2020年我国成为全球唯一实现经济正增长的主要经济体,国内生产总值(GDP)增速达2.3%。世界银行等国际金融机构十分看好2021年的中国经济,对2021年中国经济增长的最新预测为8.1%。

2、双循环新发展格局将有力促进机床工具市场发展

2020年中央经济工作会议进一步落实十九届五中全会精神,突出强调了加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。坚持扩大内需这个战略基点,加快培育完整内需体系。这对国内机床工具行业将提供更广阔的市场空间。

(3)PMI连续11个月在荣枯线以上,机床工具行业复苏趋势明显

新冠疫情发生后,中央和地方各级政府密集出台了多项刺激经济发展、为企业纾困减负等促进经济社会发展的政策措施,力度之大前所未有,效果迅速并持续显现。自3月以来,制造业采购经理指数 PMI 连续11个月保持在荣枯线以上。

从2020年主要经济指标完成情况可以看出,机床工具行业2020年下半年以来正在逐步走出自2018年下半年以来的下行通道,复苏趋势比较明显。

(4)汽车制造业等行业明显好于预期,有利于机床工具行业市场需求增长

2020年4月以来我国汽车产销结束了自2018年7月之后的同比下降,月度同比保持正增长,累计产销金额同比降幅也逐月缩小。2020全年汽车产销同比下降从1-2月时的45.8%和42.0%缩小至2.0%和1.9%。汽车制造业的触底回升,以及工程机械、农业机械等机械制造业的明显增长,都将有利于机床工具市场需求的增长。

2、不利因素

(1)疫情变化和外部环境存在诸多不确定性

世界经济形势仍然复杂严峻,复苏不稳定不平衡。我国经济恢复基础尚不牢固,疫情冲击导致的各类衍生风险不容忽视。

(2)市场需求尚未完全恢复

2020年全国固定资产投资增速为2.9%,但制造业投资同比下降2.2%,设备工器具购置投资同比下降7.1%;2020年社会消费品零售总额同比下降3.9%。因此,目前市场需求还没有完全恢复。

(3)贸易保护主义及逆全球化思潮抬头

国际上贸易保护主义盛行,叠加新冠疫情在全球蔓延,使机床工具行业的贸易、生产物流、商务活动也受到很大限制。机床工具的供应链受到很大影响,特别是对高端关键配套件依赖进口的企业形成较大冲击。同时,这也倒逼企业加快国内配套能力的提升。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。