来源:制造界网

来源/知识自动化(ID:zhishipai)

作者/林雪萍

封面/图虫创意

美国机床落后是一个不争的事实。这一点,早在1993年,兰德智库就已经发出“美国机床的下滑与振兴”的警告。然而,之后的近三十年,随着全球化的扩张,美国制造业大幅度外包。机床作为工业母机,自然也就衰落了。

图1/挽回颓势:三十年前的呐喊

最近几年,美国制造又期望重归胜势。机床,也得到了更大的关注。美国国防部在1月份推出的《2020财年工业能力评估》报告中,对16个产业进行评估。作为重点交叉产业,机床的发展策略,连续三年被列入讨论范围。

图2/美国国防部2020财年工业能力评估报告,2021年1月

1/ 回不去的颠峰时代

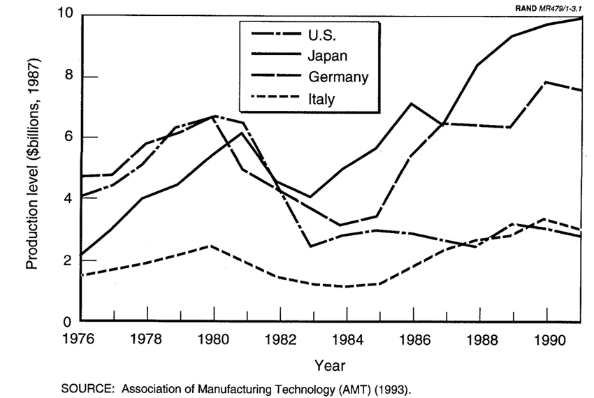

美国机床界的颠峰时代是在1980s前后。意味深长的是,就在1971年,以制造业立国而强盛起来的美国,第一次开始出现了贸易逆差。这个裂缝并不算大,但却成为了一个美国制造的分水岭。机床经常被称为工业母机,是绝大多数机械制造的源头;其实机床还有一种作用,那就是制造业的温度计,是满江春水的一只渡鸭,它最能敏感地感知到周围的变化。贸易逆差后的十年,当初微不足道的信号,已经变成了强大的号角。美国机床产值开始急转直下,而日本和德国则狂歌猛进,意大利作为机床强国,也跌跌撞撞地基本守护了自己的江山。

图3/四大机床强国的产值

Source:兰德报告,1993年

兰德智库的警告,就是发生在这个时间。1993年的报告,给出了苦口婆心的建议。但是,智库的嘴皮子,抵不过企业家的飞毛腿。美国制造商,迅速将生产基地遍布全球,也因此获得了丰厚的回报。而美国的本土制造则走向衰落,机床界也了无生气。

2/ 中国机床:无法平复的火山口

十年前,中国机床曾经有着辉煌的日子。2012年,全球第一、第二的机床厂商都是中国机床。以并购德国机床企业作为中国机床国际化的策略,也是风生水起。那个时候,人们或许以为,天下机床,大局已定。

然而,机床从来就是一个奇葩行业,不按常理出牌,尤其是在中国。后来事态的发展,证明了一件事情:全球机床行业已经成为一个成熟的市场,但中国还远远没有。尽管几乎从二十一世纪一开始(加入WTO之后的第二年,中国机床产值达到了近60亿美元,位居第一),中国就一直是最大的机床生产国和消费国。但中国的机床行业,却一直都处在一个动荡不定的火山口。二十年来,中国机床产业,并没有找到让自己平静下来的方法。2020年重组沈机后的中国通用技术集团,刚刚能静下心来规划未来机床组合的大计,人们完全可以想象,中国机床振兴之路,或许才刚刚开始。

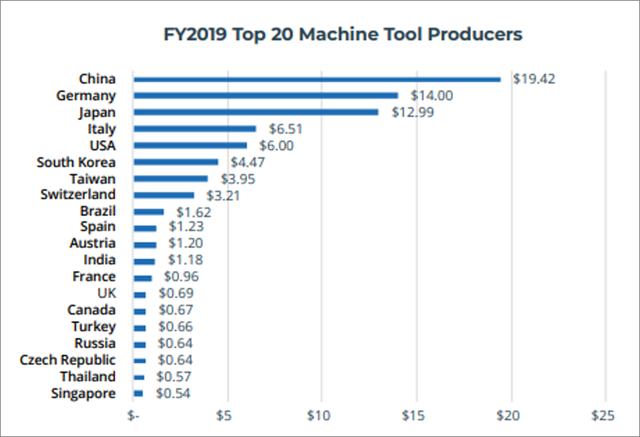

图4/产值分布

Source:美国国防部《2020财年工业能力评估报告》

从产值来看,2019年中国大陆和中国台湾地区的总产值为240亿美元,几乎是美国的四倍。德国、日本、意大利则尾随其后。这三个国家,基本保持了四十年前的格局。

尽管如此,美国依然保持很强的机床消费能力。以100亿美元,仅次于中国220亿美元的消费能力排名第二。但二者的差距在减小。根据美国国防部去年出版的《2019年工业能力评估报告》提到,在2018年的时候,中国机床消费产值接近300亿美元,而美国为85亿。当时差距达到了3.5倍。美国的机床消费量在增长,说明美国制造业,对机床产品仍然是一个很有吸引力的市场。只是,它已经无法由美国机床制造商来满足。

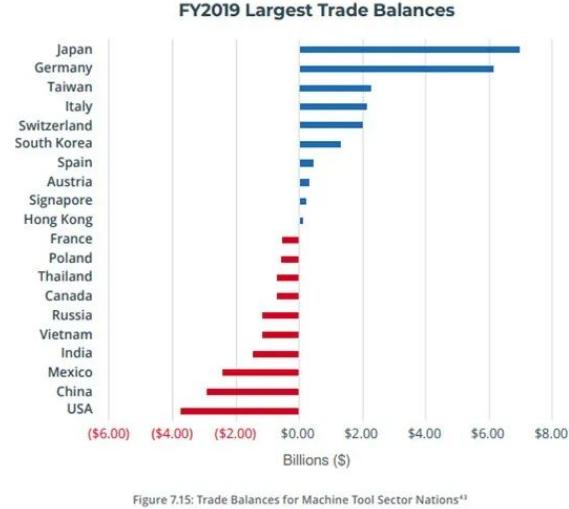

图5/产值分布

Source:美国国防部《2020财年工业能力评估报告》

3/ 机床是一个刺头行业,最不服管理

机床是工业母机,但也是一个刺头行业。它最不服政府管理,无论是经济手段,还是行政手段,对它似乎都不管用。它好像只遵循工程师主义。

没有任何一个行业,能像机床这样,全球第一大和第二大经济体,都是贸易逆差。美国国防部的评估报告非常感慨,就机床而言,美国是表现最糟糕的国家,贸易逆差达到了38亿美元。全球Top20的机床厂家,美国只剩下军方力保的格里森机床和哈斯机床。中国的贸易逆差,也达到25亿美元——考虑到中国是全球最大的机床消费国——达到了220亿美元。这个将近11%比例的逆差,实在是非同寻常。中国机床实在太需要突破了。而相比而言,日本和德国的机床贸易顺差分别为70亿和60亿美元。

图6/机床贸易顺差和逆差

这几年贸易战引起制造风生水起的墨西哥、印度和越南等,也都是逆差国家。俄罗斯制造业这几年萎缩厉害,但机床照样逆差。说明这些国家制造,都要靠国外的机床来做支撑。然而,如果看那些实力强大的工业国家,例如加拿大和法国,机床也是进多出少,同样也是逆差。看起来,机床真是一个奇葩的行业,跟哪个行业都不像。

机床是一个高度情绪化的行业,几年峰顶几年谷底,有着强烈的周期性。很多机床企业,都是在谷底被绊倒了。任何一个国家的工业健康,它的心脏部位就是机床。只有靠国家的大力和精准的扶植,才能保得住这颗强大的心脏。在贸易顺差的前列,包括日本、德国、韩国、意大利和西班牙,在过去发展阶段,政府都曾起到了巨大的作用。美国人现在对此似乎也有所认同,甚至在暗示羡慕中国和欧盟的投资扶持计划。

值得关注的是,机床产业的发展,并不是靠劳动力的工资红利而保证的。许多贸易平衡为正的国家,如日本、德国、意大利、瑞士、韩国、西班牙和奥地利,几乎都不是低工资市场。这表明,机床的发展,对劳动力成本并不敏感,它并不是一个劳动力密集的产业。低工资的人力资本结构,会恶化机床的发展。

4/ 美国机床也深受SCI的毒害

任何国家工业健康的核心是其机床工业。机床行业的衰退与国内制造业的衰退是相伴而行的。

令美国国防部焦虑的是,机床本身是机器人、自动化、精密零件的基础,不仅仅是工业,而且军火商也都是直接利益攸关方。然而,在世界上最大的21家机床制造商中,如今美国仅占两家——格里森和哈斯自动化。而相比之下,日本拥有8家,德国拥有6家。从这一点看,美国对中国机床的戒心似乎并不大。美国国防部认为,中国为全球设计、制造和销售大量相对低成本的机床,并从更先进的地区(特别是日本、欧洲和美国)进口高端机床。但国防部从来也不会因此放弃宣扬中国机床威胁的机会,在去年的报告中,就非常笼统地指责中国知识产权、倾销等问题。

作为最大贸易逆差国,美国机床为何在高精尖机床领域,对外依赖度如此巨大。美国机床为何发展不利?

一个重要的原因,就是大学资源的枯竭。机床研究耗时耗力,但成果却没有显示度。刊登机床相关技术的出版物,基本都是影响因子比较低的期刊。没有科学引文索引SCI因子的牵引,许多大学领导也都将机床行业视为“老技术”,更愿意将资源集中在“新领域”。美国一直是管道创新的典范,如果缺少了上游大学、研究院的创新火种,后面的制造创新就会一塌糊涂。美国机床的落败,就是这样一个明显的案例。

另外,制造资源和材料的短缺,以及人力资源缺口,都是美国机床难以产生竞争力的原因。美国家长和大学生,都更青睐一刀切的四年制(无论是否需要)。而这种教育的结果,也使得学生对于机床制造业都选择了远离。

这种人才现状,跟中国制造面临的情况,还真是一样。

而新冠疫情,导致美国成千上万的小型公司情况更加糟糕,而美国机床工业和国防部非常依赖这些公司。而小型公司的减少,将使得大公司进一步产生更多的离岸外包。报告认为,这种企业战略会与国家利益相背离。

5/ 美国的挣扎

美国国防部的评估报告,每年都有。在去年的报告强调了构思、设计、开发和制造先进机床的能力与民族自决之间联系的重要性。2020年的新冠病毒大流行让这一教训变得更加深刻。由于无法迅速获得生产个人防护用品和药品的工具,使美国工人无法继续工作,这不仅危害了医疗状况,也损害了各个领域的经济。

因此,在美国已经缩减规模的行业中,国防部认为需要建立一种快速制造能力恢复机制,或者发展新的灵活制造能力,以便在有需求的时候实现快速恢复。

去年3月,国际商业银行协会联合能源部下属的橡树岭国家实验室,一起推出了“美国尖切削前沿”ACE,这是一个全国范围内的机床中心网络。它主要解决三个战略研究方向,包括提高机床的效率,实现增材和切削在一起的混合制造,以及为大型部件建立新的控制系统。而美国14个制造创新网络之一的复合材料研究院,将与ACE密切合作。实施一种全新的训练模型,完全超越当前的CAD/CAM。

应该说,这些修补对于美国机床界的发展,作用并不明显。美国机床有自身的发展节奏。美国机床有三个优秀生,一个是国防部宠儿——格里森齿轮机床,靠着数学家打底,成为曲面加工之王;一个是哈斯自动化,这是美国机床界非常少见,能以经济型机床而存活下来;一个是悄无声息的哈挺机床,在过去25年,通过收购拥有了八个磨削品牌的的精密磨床兵团,在欧美中小型超精密加工市场占据80%的市场份额。其它都是一些非常小众的机床,例如善能的珩磨机、福禄水刀等。还有一些独家兵器,可以为美国国防和太空探索提供服务。例如,美国正在建造的下一代巨型光学红外天文台,将于2027年在智利投入使用,据信将改变眺望太空的历史。那里使用的巨型麦哲伦望远镜的支架,至关重要。做为望远镜的心脏和灵魂,支架重达18000吨,唯有美国英格索尔机床的重型铣削方能胜任。就在三月底,英格索尔刚刚在美国伊利诺伊州破土建造工厂,这座立式龙门铣将是该州最大的机床。当然,英格索尔现在已经“不美国”了。它早在世纪之初的那次机床波谷的时候,就被意大利一家做压缩机的集团给收购了。

美国机床也在尝试另外一个方向,那就是与新兴产业的加工相结合。如半导体设备、医疗设备。美国第二大半导体设备制造商泛林Lam,已经收购了德国一家磨床。半导体设备与机床的结合点,非常值得寻味,这是美国机床的机会。而在医疗器械的精密化发展方面,也给美国机床带来了跃跃欲试的期望。

6/ 小结:机床的奥秘

随着工业自动化和数字化程度的提高,对机床可靠性、精度和生产时间,都有了更大、更高的诉求,数控机床显然有着更好的发展空间。

但看完美国国防部的评估报告,一种感觉是美国对于机床发展也是无可奈何,就扶持政策而言,依然没有找到合适的方法。作为工业的心脏,机床从来都不是独自长大的产业,它需要靠多个行业相互帮衬,才能发展起来,而美国已经缺乏健全的创新生态体系,无法保证机床需要能吃百家饭、能穿百家衣的混合成长的环境。

机床为什么在美国发展不好?这跟机床的战略投资品的属性也有关系。机床本身是一个高度分层的包容性概念,低端和高端产品的属性差异巨大——正如“地球”这个概念会让人忽视了赤道与北极的温度差异。低端机床是标准化工业品,而高端机床则是价高量寡的精致艺术品,二者的发力点完全不同。而华尔街的金融家们,既看不上低端机床那少得可怜的利润率,又看不上高端机床那少得可怜的销售额。于是,机床在美国就成为一个必然被舍弃的产业。

这也给中国机床的产业发展,留下一个重要的启示:高端机床在中国是战略物资,不要像斤斤计较的菜农那样,每天都盯着它挣了多少钱。高端机床的发展规律,与GDP思维是背道而驰。它既没有量,也无法保障持续增长。而追赶者对待它最好的方法,则是从国家利益和安全战略的角度,而非仅仅从利润出发。当年三星、LG能够在不可一世的日本液晶面板厂商手中,抢到主导权并彻底将日本挤出市场,靠的不是成本利润观,而是面向未来的投资战略观。所谓“液晶逆周期”投资,并非完全是企业家之功,与其说是一个企业的格局魄力,不如说是一个国家的战略定力。这是落后者必须要为未来付出的代价。

机床的门道——远看是机械,近看是工艺,细看是数学。以齿轮机床为例,唯有将机械的齿轮啮合原理,与微分几何——这是南开大学丘成桐等数学家的天下——相互交融才能成就一方天地。造就各种齿轮稀奇古怪的钢齿铜牙,需要材料、刀具、整机组件,最后则还要靠数学家的方程式作为支撑。而这背后的产业链条发展规律,很难是普通管理者或者技术门外汉所能体察得到的。没有对技术的偏执狂,没有一颗懂得机床的“敬畏心”,高端机床是不太可能发展起来的。

在国内,无论是昔日的秦川齿轮机布局,还是沈机的数控系统和激光器,如果不能容忍它们巨亏几年,不能看到长远技术储备的所带来的巨大价值,而是换成了盈利至上的小算盘,那么高端机床就很难胜出。而机床产业界,只能是又多了一些温润发亮的良家碧玉而已。这是高端机床发展的悲哀。在落后漫长的追赶者路上,没有技术赌徒,就没有高端机床。中国民营企业这几年反而在高端机床有所发展,某种原因也是它容忍了技术赌注的冒险精神。

而在大洋彼岸,美国机床很难再回归昔日高度,尽管这仍然是一个高度依靠机械精度和电控软、深度依赖工艺、底层依靠数学的顶级产品,但美国的数学家们、制造工厂都既无兴趣也无心力去支撑。那里,已经是整个生态的坍塌,而非单纯机床产业的失落。

美国机床,回不去了。